Принцип работы фейсбука. Краткое руководство: как пользоваться "Фейсбуком". Вот некоторые из них

Лучшие статьи по инвестированию в интернете!

Уверен, что многие люди при слове «инвестиции» думают примерно следующее: «Зачем вообще нужно инвестирование? Мои сбережения лежат под подушкой и меня всё устраивает ». На первый взгляд, здесь есть рациональное зерно, ведь при таком способе хранения своих средств риск их потери минимальный. Но, на самом деле, если вы выбрали такую тактику, то сразу же проиграли.

Дело в том, что любые деньги, оказавшиеся в ваших руках, мгновенно вступают в неравную гонку с инфляцией и начинают дешеветь (а если учитывать нестабильность национальных валют стран бывшего СНГ, то дешевеют они действительно прямо на глазах). При этом, официальный уровень инфляции, о котором вам говорят по телевизору, можно смело умножать в 2-3 раза. Мне всегда было интересно, эксперты, которые занимаются подсчётом уровня инфляции, вообще ходят по магазинам?

Таким образом, получив деньги, вы можете: тратить их, копить или инвестировать (покупку активов я включаю в инвестирование). И, если в первом случае вы обмениваете деньги на товары и прочие ценности, необходимые человеку для жизни, то во втором случае деньги просто испаряются. И только третий способ позволяет сохранить или преумножить ваши сбережения.

Для тех, кто хочет начать заниматься инвестированием, но не знает с чего начать, я написал статью: . Но инвестирование – это не простое занятие. Если бы это было так просто, то каждый инвестор достигал бы успеха, но, как показывает практика, это не так.

В этой статье я собрал 7 советов или правил инвестирования, которых, по моему мнению, должен придерживаться любой инвестор.

1. Диверсифицируйте.

Диверсификация – это главное правило успешных инвестиций, которое позволяет инвестору уменьшить свои риски. Согласно этому правилу нужно использовать не один инвестиционный инструмент, а сразу несколько (причём, чем больше, тем лучше).

То есть, если вы, например, решили вложить крупную сумму в ПАММ-счета, то такой подход окажется неправильным. Лучше разбить данную сумму на части и вложить её в несколько различных инвестиционных инструментов, например: ПАММ-счета, HYIP-проекты, недвижимость, ПИФы.

Так же диверсификацию стоит использовать и внутри каждого отдельно взятого инструмента. Например, в случае с ПАММ-счетам, вам нужно распределить депозит между различными счетами, по возможности выбирая руководителей с разной степенью агрессивности и консервативности.

2. Разбирайтесь в том, куда инвестируете.

Люди всегда хотят поменьше делать и побольше получать. Не обошла эта особенность человеческого характера и инвестирование. Начинающие инвесторы хотят, не тратя время на изучение, вложить средства и получать стабильную прибыль. Думаю, это является одной из основных причин, почему инвесторы не получают прибыль и теряют деньги.

Если не брать в расчет фортуну, то лучшим инвестором станет эксперт в той области, которая является предметом инвестирования. Люди, которые успешнее всего вкладывают в недвижимость, собаку съели на недвижимости. А те, кто инвестирует в сайты, съели такую же собаку на сайтах.

Поэтому, перед тем, как вложить деньги в какой-то инвестиционный инструмент, нужно досконально его изучить. Чем большее количество знаний и опыта вы получите в данной сфере, тем выше будет шанс успешного вложения денег.

3. Сначала выводите тело депозита и только потом можно реинвестировать.

Если ваши инвестиции влекут за собой более-менее серьёзные риски, то стоит придерживаться данной стратегии. А заключается она в том, что выводить тело депозита нужно как можно быстрее, невзирая на соблазн сразу же приступить к реинвесту.

А соблазн тут и правда велик, допустим, вы вложили 100 000 рублей в инвестиционный проект и получаете доход около 5 000 в месяц. Если вы начнёте реинвестировать доход, то через год ваш депозит составит 160 000 рублей и доход уже будет на уровне 7 000 – 8 000 рублей. А через 3 года доход увеличится до 20 000 в месяц.

Такой подход позволяет увеличить доходность инвестиционного инструмента, но, с другой стороны, повышает и риски инвестора. Поэтому рациональнее было бы сначала «отбить» свои затраты. А когда сумма выплат превысит первоначальный вклад, можно переходить к реинвестированию.

4. Реинвестируйте с умом.

После того, как депозит «отбит» можно реинвестировать различный процент от прибыли: от 1% до 100%. Лично я считаю, что лучше всего остановиться на 50%. То есть половину прибыли вы сможете забирать себе, а другую половину вкладывать обратно в проект, увеличивая свой депозит.

5. Не инвестируйте заёмный капитал.

Начинающие инвесторы часто не могут правильно оценить свои риски, они слишком сильно уверены в своём успехе и поэтому очень сильно рискуют. Одним из самых необдуманных поступков является инвестирования «чужих» денег. Это может быть кредит, займ у знакомых и т.д.

Этого нельзя допускать, потому что в случае неудачи вы не только не получите прибыль от инвестирования, но и останетесь должны. Тогда где же брать деньги для инвестиций, если занимать нельзя?

Научитесь копить откладывать и экономить, найдите дополнительные источники доходов, повышайте свою профессиональную ценность. Кроме того, многие инвестиционные инструменты обладают невысоким порогом входа. Поэтому новичкам можно потренироваться на небольших суммах.

6. Используйте с умом прибыль от инвестирования.

Прибыль от инвестирования можно тратить по-разному. Кто-то покупает на неё пассивы (машина, смартфоны, техника и т.д.), а кто-то покупает активы (то, что приносит прибыль или растёт в цене, например, недвижимость) или вкладывает деньги в новые инвестиционные инструменты.

Я бы советовал делать и то, и другое. С одной стороны, нужно заставлять деньги работать, с другой, если не тратить деньги на себя, то теряется мотивация и смысл их заработка.

7. Не принимайте решение на эмоциях.

Успешный инвестор всегда принимает решения с холодной головой. Различные инвестиционные проекты же буду стараться лишить вас вашей холодной головы, обращаясь к эмоциям.

Не спешите делать вклад, обдумывайте все долго и тщательно. Если вы рассматриваете перспективу инвестирования крупной суммы, то можно сделать небольшой тайм-аут на несколько дней, отвлечься и потом со свежими мыслями приняться за рассмотрение данного вопроса.

Важно уметь отключать эмоции и анализировать все риски исключительно разумом. И не будьте излишне оптимистичны в своих прогнозах. Всегда обдумывайте и вероятность худшего исхода событий.

В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Сколько нужно денег? Виды инвестирования

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Основные способы инвестирования

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

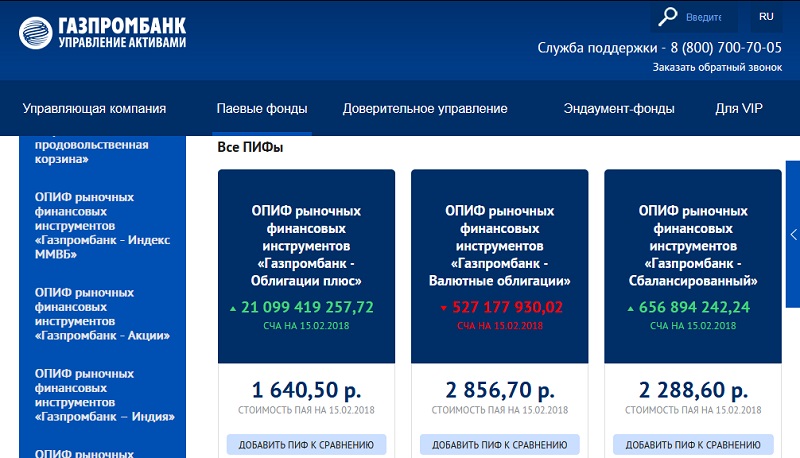

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

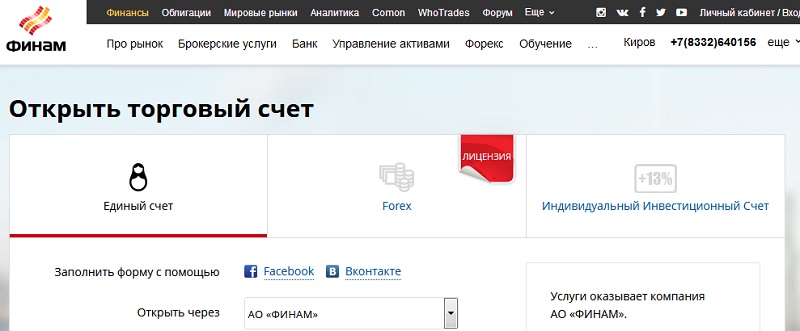

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Биржевая торговля. Можно ли быстро стать миллионером?

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

ПАММ-счета

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Бинарные опционы

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Ключ к успеху: диверсификация

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.

Многие люди, которые не имеют отношения к финансовому рынку, представляют себе инвестора как «крутого» мужчину на BMW с охраной, у которого в кошельке одни лишь крупные купюры и платиновые банковские карты. Он ежедневно заключает многомиллионные сделки, а деньги стекаются на его счёт в банке нескончаемым потоком. На самом же деле инвестором может быть каждый из нас, поскольку сегодня банки и иные финансовые организации предлагают множество интересных инвестиционных инструментов (в том числе и для физлиц). Так что давайте разберёмся в тонкостях инвестирования.Инвестиции – это денежные вложения в определенные активы с целью заработка. Благодаря этому можно решить множество проблем в собственной жизни. Сейчас людям доступны разные инвестиционные инструменты. Среди них самые популярные: депозиты, ценные бумаги, драгоценные металлы. Умело оперируя ими самостоятельно или с помощью профессионалов, инвестор практически всегда достигает своей главной цели – он получает прибыль. Но для этого ему нужен инвестиционный капитал. Не думайте, что речь идёт о миллионах. Чтобы быть инвестором, вовсе не нужно вкладывать большие средства. Впрочем, чем больше объем инвестированных денег, тем больше прибыль. Ограничений здесь нет, однако есть одно золотое правило: никогда не используйте последние сбережения и кредиты в качестве инвестиционного капитала. Работайте только со свободными финансами, потеря которых не сможет кардинально ухудшить вашу жизнь.

Важно понимать, что всегда имеется некий риск. На инвестиционные вложения влияют многие факторы, начиная от негативных экономических событий в какой-то конкретной стране и заканчивая глобальными финансовыми потрясениями на мировых рынках капиталов. Риски бывают разными по своим масштабам. Как же найти баланс между желанием больше заработать и меньше потерять? Некоторые эксперты предлагают такую методику определения того, на какой риск способен инвестор. Например, вы инвестировали 20 тыс. долларов, но прибыли они не приносят. Наоборот, вы теряете 4 тыс. долларов. Такой убыток способен вызвать у вас сердечный приступ? Если способен, то тогда ваш максимальный уровень ущерба при инвестициях – 20%.

Рассмотрим популярные виды инвестирования.

Инструмент №1 – депозит.

Период инвестирования – краткосрочный (до одного года).

Риск – минимальный.

Главные особенности:

Позволяет сберечь деньги (в банке они под надёжной защитой, чем дома или в офисе);

Помогает защитить сбережения от инфляционного обесценивания;

Гарантирует стабильный уровень доходности, который вы знаете заранее.

Инструмент №2 – драгоценные металлы.

Период инвестирования – среднесрочный (до трех лет).

Риск – средний.

Главные особенности:

Высокая надёжность – спрос на золото или серебро всегда стабилен;

Можно инвестировать и в слитки, и в монеты.

Инструмент №3 – ценные бумаги.

Период инвестирования – долгосрочный (свыше трех лет).

Риск – высокий.

Главные особенности:

Обязательно нужны услуги брокера (их предоставляют банки и специальные фирмы);

Для трейдинга на фондовой бирже необходимы специальные знания;

Без грамотной аналитики, которая зачастую платная, выбрать выгодные ценные бумаги для инвестиций трудно, а значит, придётся нести лишние расходы.

Перед тем, как начать выбирать конкретный инвестиционный инструмент, задайте себе 3 вопроса: «какая сумма свободных денег у вас есть?», «на какой период вы сможете их инвестировать?», «какой уровень риска вы сможете себе позволить?». Эти вопросы обусловлены общими правилами инвестирования: чем больше денег – тем большее количество инвестиционных инструментов вам доступно; чем дольше срок – тем больше стратегий вы сможете использовать; чем спокойнее вы относитесь к риску – тем эффективнее будет ваше инвестирование.

В интернете можно найти много информации об инвестировании в Памм счета, но, как оказалось, инвесторы не очень охотно делятся опытом, как надо это делать. Большинство выкладывает свои отчеты за неделю или месяц и все рекомендации сводятся к принципу "Делай как я". Можно подумать - что тут такого, у меня есть деньги, я их вложу и получу прибыль. Но... Если неправильно вложить, то можно потерять всё. Опыт надо получать каждому свой, но знания нужно получить обязательно. У меня опыт не такой большой, всего 5 месяцев, но желание заниматься инвестированием в Паммы есть, и оно подталкивает меня собирать информацию и анализировать. Мои инвестиции в доверительное управление довольно скромные. Выделяю на это по правилу "Инвестируй столько, сколько не жалко потерять". В « Пантеон Финанс » у меня 4 счета: Trader, Lion, BestPammManager, Perseus. В « Форекс Тренд » 3 счета: Votfx, Jborn, Klyaksa. Был на « Форекс Тренд » счет Potroshitell, но это был скорее опыт, чем инвестирование. От начального вложения осталось всего 30%.

На мой взгляд, очень важно новичку-инвестору правильно выбрать первые Памм-счета. Потери в самом начале оттолкнут и вызовут негативное отношение к доверительному управлению. К этой мысли меня подтолкнул печальный опыт потерь моих знакомых, имеющих желание заработать на инвестировании, но не имеющих достаточно знаний и времени на поиск нужной информации.

Итак, на что надо обращать внимание.

Выбирая управа, надо смотреть на возраст его Памм счета. До 6 месяцев даже не рассматривайте. В счета от полугода до года можно инвестировать, но такие Паммы не должны быть основными в Вашем портфеле. Смело можно вкладывать средства в Памм счета с возрастом старше 1 года.

Следующее, на что надо обращать внимание - это наличие в Памме денег самого управа. Конечно, есть счета Памм 2, в которых средства распределяются поровну между управляющим и инвесторами. Часто можно встретить Памм 2 без возможности инвестировать, то есть, у управа не хватает денег на свои 50%, полагающиеся по правилам. Памм не обязывает управляющего вкладывать в счет свои деньги, но многие хорошие управы, зная, что могут иметь бОльшую прибыль, увеличивают свои начальные вложения в счет. Многие, но далеко не все. Для открытия Памм счета управляющему нужны деньги для торговли на рынке, поэтому в каждом счете есть начальный капитал управляющего. Увы, можно нередко наблюдать картину, когда, набрав определенное количество средств инвесторов, управляющий выводит свои деньги. Это не запрещено правилами, но для инвестора является серьезным минусом, так как управ может без личных потерь слить такой счет. И таких случаев хватает. Например в компании « Forex Trend » управляющий Потрошитель:

Обращайте внимание на разницу между начальным вложением управа и текущей суммой. Большая разница в какой-то степени говорит о хорошей работе управляющего.

Также надо смотреть, какую сумму доверили инвесторы этому управу. Сложно сказать, какой счет лучше - с суммой инвесторов 200 тысяч, 500 тысяч или 2 миллиона, но точно не стоит рассматривать счета, в которых инвесторы вложили 20 тысяч.

Штраф за досрочный вывод инвестором - это интересный пункт. Казалось бы, кто будет идти на риск и терять свои деньги. Но если инвестор видит, как идет посделочная торговля, и риск потерять больше, чем вывести деньги раньше с небольшим штрафом, то он пойдет на меньшие потери. Штраф 20% - кратчайший путь к быстрому закрытию счета. Это может произойти во время торговли, когда управляющему не хватит денег при резком колебании. Так что лучше выбирать Памм со штрафом от 50%-60%.

И последнее, на что хочу обратить Ваше внимание, это просадки. Не бывает торговли без просадок, и к этому надо относиться как к рабочему моменту. Управы с консервативным методом торговли имеют небольшую прибыль, но и просадки у них незначительные. У агрессоров прибыль посерьезнее, ну и просадки соответствующие. Торговля обычно идет 2 шага вперед 1 назад. Надо смотреть в целом на месячный доход Памма. Если Вы определились с управляющим, советую понаблюдать за его торговлей в отчете по неделям. Разумнее всего заходить в Памм после просадки. Конечно, нет никакой гарантии, что вторая неделя не будет минусовая, но такое бывает редко.

Стратегии по инвестированию в Доверительное управление могут появиться со временем. Опыт подскажет, как можно выгоднее вложить, но начало не менее важно разных стратегий.

И не забывайте главное правило инвестирования - не держать все деньги в одном месте. Распределив средства между счетами и получив минус на одном, можно надеяться, что остальные счета будут в прибыли.

PS. У меня ещё нет своего сайта. Я админ на портале по подработке в сети. Одно из направлений сайта - Доверительное управление.